就在 OpenAI 为预计的首次公开募股向美国证券交易委员会提交相关文件之际,新泄露的财务文件显示,该公司收入增长迅速,但目前仍被更庞大的支出所吞没。

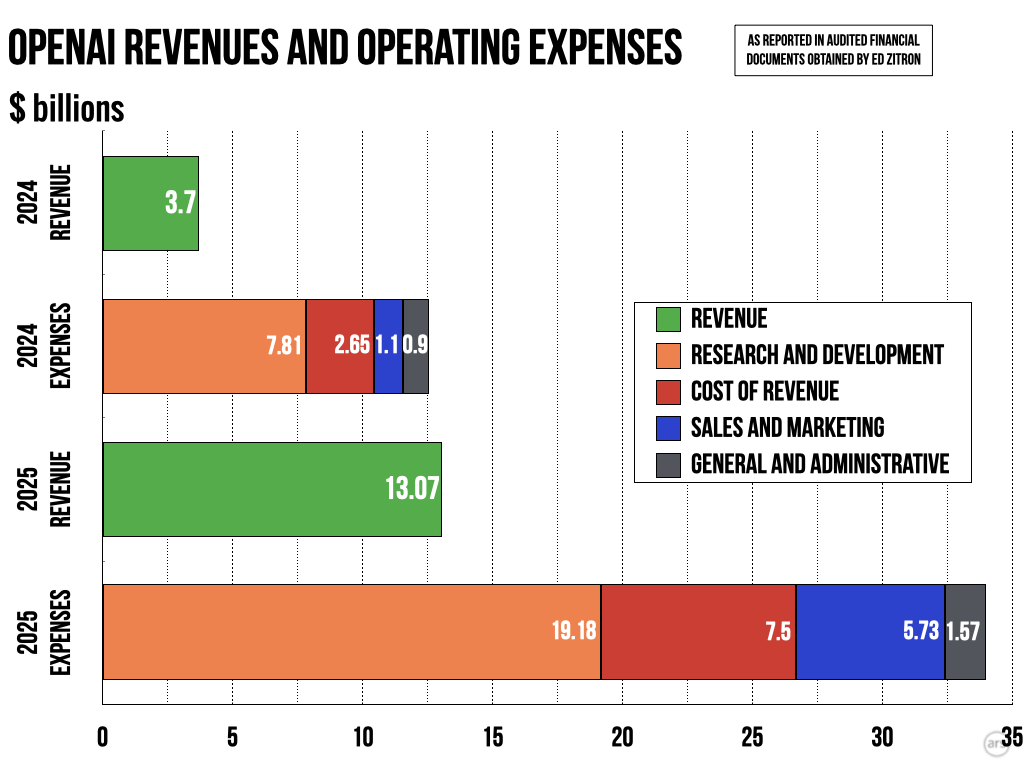

独立记者 Ed Zitron 获得的经审计财务报表显示,OpenAI 报告的收入从 2024 年的 37 亿美元增长到 2025 年的 130.7 亿美元。审阅了同一份文件的《金融时报》写道,该公司月收入到 2025 年底已增长至接近 20 亿美元,表明其持续收入水平在整个年度内继续增长。

然而,该公司快速增长的收入仍被其更为庞大的支出所掩盖。过去两年中,OpenAI 的总收入均被研发费用独自超越——研发支出从 2024 年的 78.1 亿美元增长到 2025 年的 191.8 亿美元。这些数字似乎反映了 OpenAI 在训练新模型时产生的巨额成本,其中 2025 年仅向微软支付的研发成本就达 105.9 亿美元。

除此之外,OpenAI 的“营收成本”(即生产和分销产品所花费的资金)从 2024 年的 26.5 亿美元增加到 2025 年的 75 亿美元。这一成本项很可能反映了随着公司模型响应越来越多的用户提示词而产生的巨大“推理时”计算成本。与销售和营销相关的成本也从 2024 年的 11.1 亿美元增长到 2025 年的 57.3 亿美元。

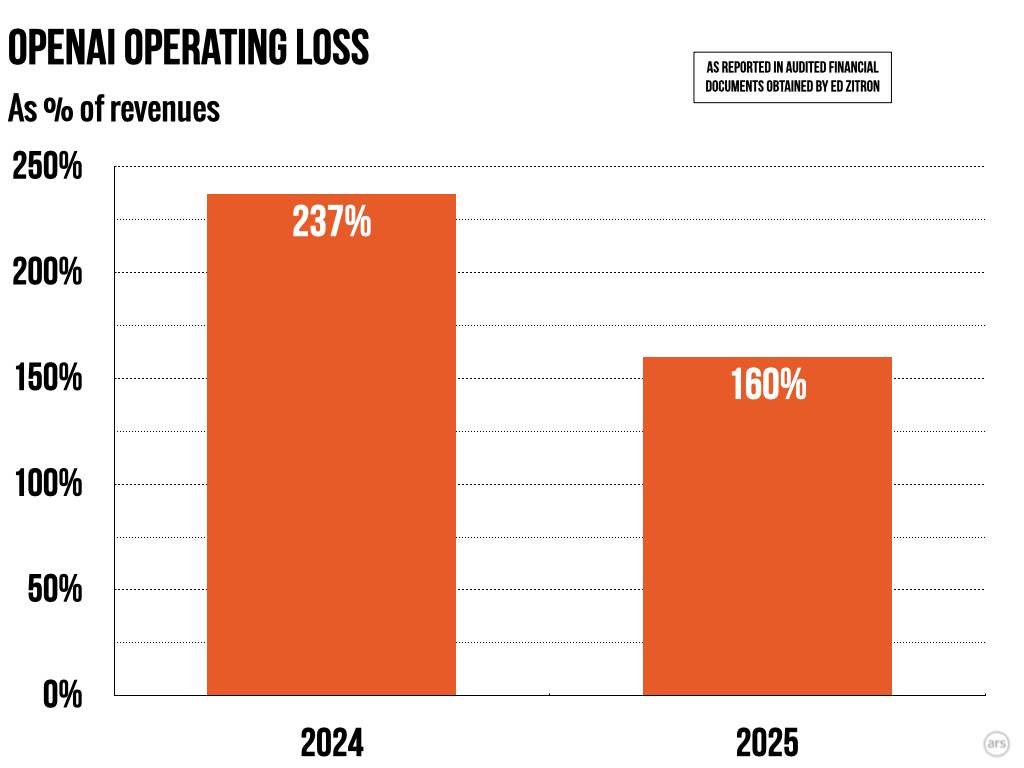

总体而言,OpenAI 的日常“经营亏损”从 2024 年的 87.8 亿美元增加到 2025 年的 209.2 亿美元,对于一家告诉投资者希望在 2030 年实现盈利的公司来说,这是一个令人担忧的趋势。但按占收入百分比衡量,该公司的经营亏损同比略有改善,从 2024 年的 237% 降至 2025 年的 160%。

花钱才能赚钱

撇开运营数据不谈,OpenAI 2024 年“净亏损”这个 headline 数字刚过 50 亿美元,到了 2025 年却膨胀到近 390 亿美元。但 2025 年的数字中包含了一笔与投资者估值相关的大额会计费用,这笔费用是在该公司 2025 年向营利性结构转型期间发生的。《金融时报》援引“知情人士”的话称,这笔非经常性费用约为 300 亿美元,若不计算在内,OpenAI 2025 年的净亏损看起来更为合理,约为 80 亿美元。

当 OpenAI 试图将所有这些亏损转化为最终利润时,它必须开始控制成本,尤其是与模型训练相关的巨大且不断增长的研发成本。它还需要应对那些开始对基于 token 的定价犹豫不决、并开始要求其 AI 支出提供可衡量投资回报的企业客户。而在订阅方面,来自竞争对手 Anthropic 的压力可能迫使该公司降低价格,这可能在短期内进一步增加运营亏损。

OpenAI 于 3 月关闭了其 Sora 视频生成模型。大约在同一时间,OpenAI 应用总裁 Fidji Simo 告诉员工,公司将削减“支线任务”,专注于核心的编程和商业用户。

3 月,OpenAI 在一轮融资中筹集了 1220 亿美元,公司估值达到 8520 亿美元。该公司报告称,ChatGPT 每周活跃用户超过 9 亿,但其中只有约 5000 万是付费订阅用户。